HOTLINE

16752770485

HOTLINE

16752770485发布时间:2024-07-19 12:35:35 点击量:

在企业经营管理控制的各个环节中,生产成本控制更是其关键组成部分,企业通过对其经营活动中产生的各项支出进行核算及计量,寻求经营过程中可以节约和控制的部分,从而降低费用支出,保证企业发展利益。

产品的工业设计是企业产品成本的组成部分,产品生产主要可以分为两个部分:一个部分主要是产品的概念设计;另一部分则为产品的概念转化龙8long8。这两部分组成产品生产环节。这个过程的主要参与者和主导人员分别为设计师及工程师。而这两个主体在产品设计与生产过程中更多的是关注产品本身,在产品设计生产过程中并不会过多的考虑其经济效益。

(一)产品工业艺术设计过程中的成本控制被忽视在企业的产品生产和开发过程中,一般的主要参与人员主要包括产品设计者和技术支持人员,产品设计人员将要生产的产品概念设计出来,包括产品的性能、用途、外观、包装等,产品的技术人员则负责技术支持,提供可能的材料、技术等将产品从设计人员的概念转化为现实产品。在传统方法上,会计人员并不参与到产品设计及生产的相关过程,使得产品设计开发的相关成本无法准确地追踪并进行控制。而这种情况也使得设计和技术人员在产品设计和生产过程中忽视了产品的经济效益。同时,企业管理者为了鼓励新产品的研发和设计,保证设计研发人员可以充分发挥其创造性,一般在产品设计开发领域不进行较为严格的成本控制,仅在产品生产过程中加大对成本的把关,这反而使得产品成本控制能力弱化。

(二)产品艺术性能的追求与成本控制之间存在矛盾艺术设计成本属于成本中的一项,也属于成本控制的对象。但艺术设计质量的提升与成本控制之间本身就存在着矛盾。首先,设计师在进行工业艺术设计时,为了得到高质量的设计水准及自身的艺术追求,从而会使得其在工业艺术设计的过程中忽视对产品成本的考量;其次,企业的产品艺术设计若想要真正的体现市场消费者的追求,塑造个人品牌和特色,就不能在工业艺术成本的控制上太过严格,否则会损害企业产品设计的质量和性能;最后,工业艺术设计水平和质量的高低一般与企业所聘请的设计机构和设计人员水平相关,而设计所规模越大、设计师水平越强,则收费必然较高,不利于企业的工业设计成本控制。

(三)工业艺术设计环节的成本管理技术水平要求较高,主要借助行业或历史经验产品的艺术设计及成本核算都属于专业性较强的领域。企业进行专业化的工业产品生产时,对其研究开发人员有着较高的专业性要求,产品的艺术设计人员也必定要在相关的专业知识了解基础上进行。同时,在进行工业设计领域的产品工业艺术成本核算时,必然要求其会计人员精通相关的设计和产品生产开发的专业知识,并能将其专业的成本核算知识与工业艺术设计相结合,这都会涉及到对艺术设计和工业商品生产方面的技术理解问题,理解能力和知识面越广泛,则能够很好的进行成本管理和核算,当前企业普遍采用的平均行业或历史经验对产品工业艺术设计进行成本的衡量和控制,完全与企业成本控制和管理的实际情况严重脱节,使得企业艺术设计领域的成本核算难以推进发展。

(1)提高成本管理意识,加强工业设计领域的成本控制。产品成本管理是企业实现经济效益的重要前提。因此作为企业更应该不断加强合理有效的产品研发成本设计,尤其不仅要加大在产品生产领域的成本控制和管理,更应重视在产品前期设计时的成本管控,通过在产品设计领域的成本管理,龙8网页版登录官网提高产品设计效率和质量,将产品艺术设计、工艺、功能设计等环节纳入企业成本管理体系之中,通过完善的事前控制,避免企业在后期产品生产过程中的不必要成本支出,从而加大企业产品生产成本支出。

(2)加强宣传和推广,提高作业成本理论在企业的认同。由于经济体制的差异以及国内对作业成本法在理论与时间方面的理解不足,我国企业对作业成本法的使用和认可度与国际企业相比水平较低,这也是作业成本法在我国推广应用的主要障碍之一。随着科技条件的发展、自动化、云计算、信息化的生产技术不断在我国企业的推广应用,这也给作业成本法在国内企业的应用实践创造了良好的实施环境。尽管创造了条件,但对作业成本法的认识的缺乏会阻碍其在企业中的推广应用,因此要加强宣传,使得企业领导和成本管控人员能够更加全面深刻的了解作业成本法的相关原理及其在企业成本控制中的优越性,减少该方法在企业推广应用的阻力。

(3)加强工业成本设计领域的人才培养,突破发展局限。传统企业主要采用集中核算的方式进行对企业成本的计量和管理,因此,成本的核算工作主要分配给企业财务人员,且基层财务人员在成本核算管理活动中主要负责成本统计的活动,并对财务人员进行详细划分、分工合作,财务人员只熟悉自己负责工作的领域,而对其他领域的财务处理不甚了解,难以满足作业成本法在划分作业过程中的复合型财务人才需求,这也是导致作业成本法难以推广使用的困难之一。因此,加强产品生产人员和企业管理人员加强成本管理的知识培训,培养专业人员和复合型人才相结合,使成本观念深入人心,成本控制贯彻于产品设计生产的各个环节,推动作业成本法的顺利实施。

(4)加大作业成本应用工具开发,为作业成本法的推广实施提供技术支撑。在信息化管理条件下,作业成本法的实施离计算机软件的支持。国外的软件开发企业已经设计出适合本国企业管理需要的作业成本软件,但在国内,该领域的软件技术还不成熟。当前市面上存在的一些作业成本管理系统是基于企业的需要进行自行开发的,其技术和软件支持十分不成熟,在运行和数据分析方面存在较大的困难。因此,要尽快研究和开发出适合中国企业成本控制需要的作业成本技术系统或软件,推动作业成本管理的信息化和适用性水平。

设计师及制造者的主要任务是设计出符合消费者和企业管理者要求的产品,且保证其功能、质量和艺术性,而这过程中产生的成本并不属于他们所要考虑的范围。而企业管理层在一定程度上为了不影响设计者及工程师的产品创新,也尽量在产品成本上避免过多限制。

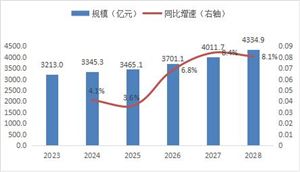

《2023-2028年中国工业设计行业市场前瞻与未来投资战略分析报告》由中研普华工业设计行业分析专家领衔撰写,主要分析了工业设计行业的市场规模、发展现状与投资前景,同时对工业设计行业的未来发展做出科学的趋势预测和专业的工业设计行业数据分析,帮助客户评估工业设计行业投资价值。

中研普华通过对工业设计行业长期跟踪监测,分析工业设计行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深...

2022年5月12日,中央宣传部就经济和生态文明领域建设与改革情况举行“中国这十年”系列主题新闻发布会。央行表示5...

行业趋势2023年1-8月,美妆及日化家清行业网络广告大盘承压,投入指数为38.6亿,同比-9.8%,其中美妆护肤类、个人卫1...

中间相炭微球(简称MCMB)是沥青类化合物热处理时,发生热缩聚反应生成具有各向异性的中间相小球体,把中间相小球从沥...

再制造(Remanufacture)就是让旧的机器设备重新焕发生命活力的过程。它以旧的机器设备为毛坯(Core),采用专门的工5...

目前国内石墨烯全产业链布局已经初见雏形,基本覆盖了从制备及应用研究到石墨烯产品生产,直至下游应用的全环节。初步...

维也纳技术大学研究者在《自然》上发表论文称,发现二硫化钼是一种类似于石墨烯的二维材料,研究者进一步使用二硫化钼...